Überblick 3. Quartal 2018: Eine konfliktbeladene Welt und ein europäischer Koloss auf tönernen Füßen

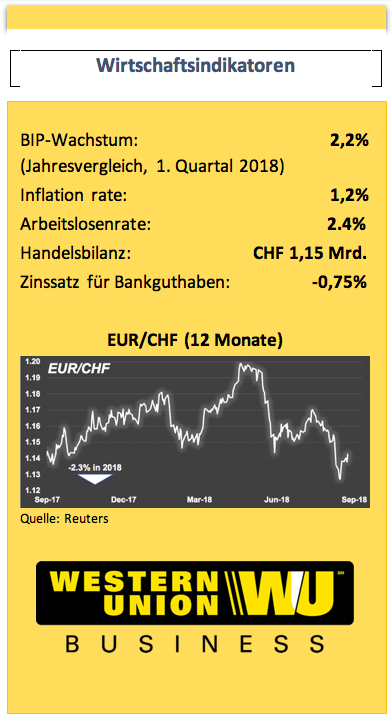

Das Ende des Sommers naht und der Schweizer Franken war gut positioniert, um die Performance des Euro bereits das zweite Quartal in Folge um über 1% zu schlagen, da das Marktumfeld sich insgesamt verschlechterte, ließ die Nachfrage der Anleger nach Fluchtwährungen erneut rasant ansteigen.

Nach einem problematischen Frühjahr (EUR/CHF: -3,7% im Mai), in dem durch die Bildung einer populistischen Regierungskoalition in Italien neue politische Turbulenzen in Europa auftraten, verlief auch der Sommer nicht gerade ruhig für den Kurs des Währungspaares EUR/CHF, da der Handelsstreit zwischen China und den USA im Juli sich weiter zuspitzte und sich die Anzahl politischer Spannungen in Europa vervielfachte.

Man war zwar davon ausgegangen, Europa habe die politischen Wirren im letzten Jahr hinter sich gelassen, doch eine Reihe von Ereignissen – wie die erbitterte Migrationsdebatte in Deutschland, die anhaltende Kritik italienischer Vertreter an den von der Europäischen Union (EU) festgelegten Sparmaßnahmen oder die Sorge um Ansteckungsgefahr bezüglich der Krise in der Türkei – haben das Vertrauen der internationalen Anleger in die politische Stabilität der Region erschüttert und den Kurs des Euro in der Folge kräftig in Mitleidenschaft gezogen.

Im August kam es an den europäischen Börsen erneut zu massiven Einbrüchen, als man mit einem Mal die wirtschaftlichen Probleme in der Türkei und die rasante Abwertung der Türkischen Lira als mögliche Auslöser für eine Beeinträchtigung der wirtschaftlichen Performance Europas ansah. Der Schweizer Franken profitierte von der Panikwelle, die die europäischen Anleger erfasste, und konnte gegenüber dem Euro innerhalb von nur vier Handelstagen über 2% zulegen.

Nachdem EUR/CHF in diesem Jahr bereits mehrfach den Stützungskurs von 1,15 CHF getestet hatte, konnte der Kurs des Währungspaars im August schließlich diese Schwelle durchbrechen: Er fiel unter die Marke von 1,1250 CHF und damit auf ein 1-Jahrestief. Auch wenn die Spannungen Ende August nachließen und die Anleger nach und nach wieder Interesse an riskanteren Anlagen bekamen, bewegte sich der Kurs nur zögerlich wieder auf die Marke von 1,15 CHF zu, da die europäischen Anleger eine vorsichtige Haltung einnahmen und die schweizerischen Zentralbanker keinerlei Hinweise darauf gaben, den stärkeren Kurs des Schweizer Franken als problematisch zu betrachten.

Quartalszahlen: Stand 24. August 2018. Quelle: Reuters, Western Union Business Solutions

Womit ist im 4. Quartal 2018 zu rechnen? Geldpolitische Prognosen weisen auf starken Franken hin und Italien ist Dorn im Auge

Hat der Schweizer Franken im Sommer bereits sein Hoch erreicht oder hat er noch Potenzial für weitere Kursanstiege in petto? Das dürften die wichtigsten Fragen sein, auf die Anleger Antworten suchen werden.

Wir sind fälschlicherweise davon ausgegangen, die schweizerische Währung sei gegen rasante Kursanstiege immun, da die Zentralbanker deren Kursentwicklung mit Argusaugen verfolgen und einen zu kräftigen Anstieg verhindern würden, um eine zu starke Belastung der exportlastigen Wirtschaft zu vermeiden. Wie die jüngste Volatilität des Franken jedoch gezeigt hat, ist die Realität eine andere. Tatsächlich hat sich die Schweizerische Nationalbank (SNB), trotz der jüngsten massiven Frankenkäufe durch verunsicherte Anleger, erstaunlich ruhig verhalten und hat nicht ihr übliches Arsenal mobilisiert, d.h. Aussagen zum „überbewerteten Schweizer Franken“ getätigt oder mit Devisenmarktinterventionen gedroht, um einen zu starken Aufwärtstrend einzudämmen. Heißt das möglicherweise, dass sich die SNB mit der Vorstellung von einem stärkeren Franken etwas mehr angefreundet hat? Das lässt sich schwer beantworten.

Natürlich haben die besseren Konjunkturdaten in der Schweiz, die sich deutlich in der jüngsten Beschleunigung der Inflationsrate, die auf ein 8-Jahreshoch stieg und die Schwelle von 1,0% (1,2% im Juli) überschritten hat, niedergeschlagen haben, den Zentralbankern mehr Spielraum gegeben, die Bewertung des Franken mit weniger durchgreifenden Maßnahmen zu verfolgen. Allerdings wäre das Selbstvertrauen zu groß, wenn sie davon ausgehen würden, die schweizerische Wirtschaft sei nun solide genug, um mit der stark überbewerteten Währung fertigzuwerden. Um derartige Schlussfolgerungen ziehen und daraufhin die entsprechenden Anpassungen der Geldpolitik vornehmen zu können, müssten die wirtschaftlichen Fortschritte schon über einen längeren Zeitraum anhalten.

Angesichts der vorsichtigen Haltung der Europäischen Zentralbank (EZB), die bisher noch nicht signalisiert hat, vor Sommer 2019 den Leitzins erhöhen zu wollen, dürfte auch ihr Schweizer Pendant aller Wahrscheinlichkeit nach diesen Kurs verfolgen und ihre Leitzinsen auf dem historisch niedrigsten Stand belassen. Allerdings werden wir die Prognosen der SNB und eventuelle spezifische Stellungnahmen zur Bewertung des Schweizer Franken im Rahmen der letzten beiden geldpolitischen Sitzungen dieses Jahres (im September und Dezember) aufmerksam verfolgen. Es ist klar, dass neutrale Aussagen der SNB-Vertreter einem bestehenden Aufwärtstrend des Franken Rückenwind verleihen könnten, vor allem wenn die EZB bei ihrer vorsichtigen, abwartenden Haltung bleiben sollte.

Allen geldpolitischen Argumenten zum Trotz könnte die schweizerische Währung dennoch die bei den Anlegern beliebteste Währung bleiben, falls sich die Lage im weltweiten Handel weiter verschlechtert und sie von weiteren Handelsdifferenzen und/oder politischen Konflikten belastet wird. Das gilt vor allem, wenn diese Risiken direkt mit Europa verbunden sind. Eine Popularitätswelle von populistischen und nationalistischen Anti-Establishment-Parteien in immer mehr EU-Ländern oder ein weiter zunehmendes wirtschaftliches Ungleichgewicht zwischen den Mitgliedsstaaten ist fruchtbarer Boden für eine Zersplitterung und Spaltungen innerhalb des Wirtschaftsraums.

In nur einem Jahr ist aus dem friedlichen Europa wieder ein Raum geworden, der sich Litzen als „angespannte Region“ verdient. Das Epizentrum der Sorgen liegt dabei in der drittgrößten Volkswirtschaft der Eurozone, in Italien, das nun von einer nie dagewesenen Regierungskoalition bestehend aus der rechtspopulistischen Lega Nordund der Anti-Establishment-Partei Movimento 5 Stelle (Fünf-Sterne-Bewegung) besteht. Die hohen Kosten einer Steuerreform in dem ohnehin bereits hoch verschuldeten Land (130% des BIP) oder die „Trittbrettfahrer“-Provokationen einiger italienischer Regierungsvertreter gegenüber europäischen Richtlinien, geben Anlass zu der Befürchtung, in Europa könne eine neue Krise entflammen ... was die Aussichten für den Schweizer Franken als Fluchtwährung natürlich verbessern würde.

Die schwedischen Parlamentswahlen Anfang September könnten eine weitere Bestandsaufnahme werden bzw. die Stabilität der Region erneut auf den Prüfstand stellen.

Schlussfolgerungen: Die drei wichtigsten Impulsgeber für Kursanstiege/-rückgänge des CHF im 4. Quartal 2018

| Kursanstieg | Kursrückgang |

|---|---|

| Unruhe in Europa: Ansteckungsgefahr durch die Türkei und/oder italienische Zersplitterung | Bessere wirtschaftliche Aussichten für Europa und stärkerer politischer Zusammenhalt zwischen den EU-Mitgliedsstaaten |

| Weltweite Risikoscheu: Handelskrieg und/oder geopolitische Konflikte | Abnahme von durch Protektionismus ausgelösten Risiken. Normalisierung der Beziehungen zwischen den USA und China |

| Neutrale Haltung/weniger durchgreifende Maßnahmen bei der Verfolgung der Kursentwicklung des Schweizer Franken durch die SNB | Hinweise auf expansive Ausrichtung der Geldpolitik der SNB, die mit dem starken Frankenkurs nicht wirklich einverstanden ist |

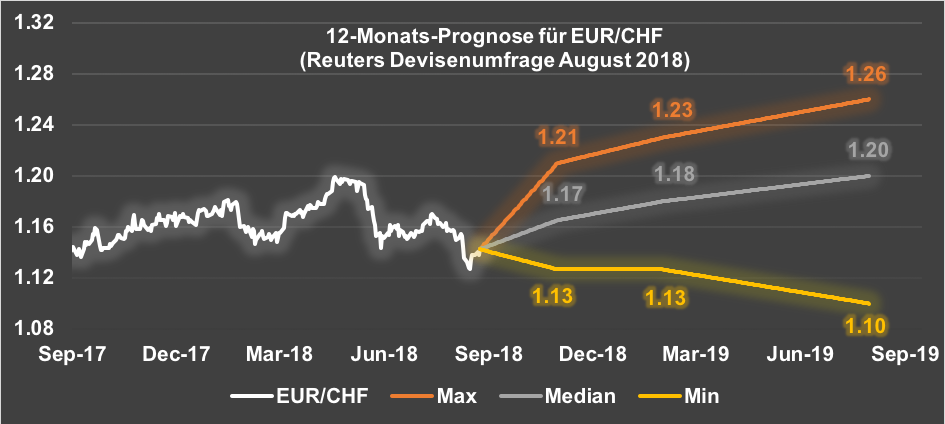

12-Monats-Prognose für EUR/CHF (Reuters Umfrage – August 2018)

Daten: Stand 8. August 2018. Quelle: Reuters, Western Union Business Solutions

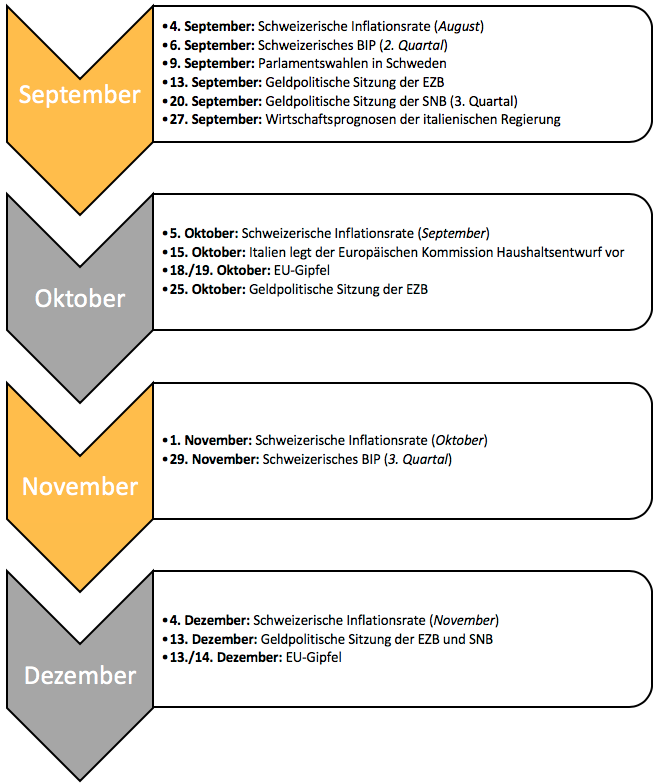

Wichtige Daten für EUR/CHF im 4. Quartal 2018:

Dieses Währungs-Update wird uns zur Verfügung gestellt von Western Union Business Solutions.

Autor: Gerhard Scharinger, Head of Markets and Corporate Hedging

![]()

Western Union Business Solutions ermöglicht es Unternehmen aller Größen, grenzüberschreitende Zahlungen zu senden und zu empfangen sowie die Devisen zu verwalten. Mit ihrer großen Fachkompetenz im globalen Zahlungsverkehr, dem Zugang zu über 130 Währungen und einem globalen Finanznetzwerk, das mehr als 200 Länder und Hoheitsgebiete einschließt, helfen sie Unternehmen weniger Zeit mit dem Management internationaler Finanztransaktionen zu verbringen und mehr Zeit für ihr wachsendes Geschäft zu haben.

Für nähere Informationen zum internationalen Zahlungsverkehr und Risikomanagement von Fremdwährungen besuchen Sie die Homepage www.business.westernunion.at oder nehmen Sie per Mail an WUBSaustria@westernunion.com oder telefonisch unter +43 1 506 17 709 Kontakt auf.

© 2018 Western Union Holdings, Inc. Alle Rechte vorbehalten.

Western Union Business Solutions ist ein Geschäftsbereich der Western Union Company und bietet in Österreich Services durch die Western Union Tochtergesellschaft Western Union International Bank GmbH (“Western Union Business Solutions“) an.

Western Union International Bank GmbH ist eingetragen in Österreich (Handelsgericht Wien, Firmenbuchnummer: FN256184t, Umsatzsteuer-Identifikationsnummer: ATU 61347377), hat ihren eingetragenen Firmensitz am Schubertring 11, 1010 Wien, Österreich und ist von der Österreichischen Finanzmarktaufsicht zugelassen.

Western Union Business Solutions hat seine hierin geäußerten Meinungen auf Informationen gestützt, die öffentlich zugänglich sind, und leistet keine Gewähr für die Richtigkeit dieser Informationen und lehnt jegliche Haftung für jedweden Schaden aus Handelsentscheidungen ab, welche aufgrund der hierin enthaltenen Meinungen und Informationen getroffen worden sind. Diese Informationen und Meinungen dienen lediglich zur generellen Information und sind nicht dafür gedacht, einen Ratschlag hinsichtlich der durchgesehenen und kommentierten Themen darzustellen.

Diese Mitteilung ist nicht zu Vertriebszwecken oder zur Nutzung durch Personen oder Einheiten vorgesehen, die ihre Staatsbürgerschaft, ihren Wohnsitz oder ihren Sitz in Orten, Staaten, Ländern oder sonstigen Gerichtsbarkeiten haben, in denen der Vertrieb, die Veröffentlichung, die Verfügbarkeit oder die Nutzung gegen die Gesetze und Bestimmungen verstoßen oder in denen die Western Union Business Solutions oder deren Niederlassungen einem Anmelde- oder Zulassungsverfahren unterliegen würden. Alles hierin enthaltene Material ist, sofern nicht ausdrücklich anderweitig angegeben, urheberrechtlich durch die Western Union Holdings, Inc. geschützt.

Diese Mitteilung wurde ausschließlich zu Informationszwecken erstellt und schafft keinerlei Verpflichtungen für die Beteiligten. Die Beziehungen zwischen Ihnen und Western Union Business Solutions unterliegen den anwendbaren Geschäftsbedingungen. Diese Mitteilung enthält keinerlei ausdrückliche oder implizite Zusicherungen, Garantien oder Bedingungen jeglicher Art.