Überblick 1. Quartal 2018: Unerwartete Rückkehr der Volatilität – Aufwärtstrend ausgebremst

Der Kurs des Währungspaars EUR/CHF startete auf hohem Niveau ins Jahr 2018 und schien entschlossen, seinen schrittweisen Anstieg in den Bereich der früheren Obergrenze von 1,20 CHF fortzusetzen. Doch dann erschien ein Überraschungsgast – die Volatilität – und ließ diese rosigen Aussichten verpuffen.

Im Zuge erneuter Kursanstiege des Euro, die auf Spekulationen um eine potenziell bevorstehende restriktivere Ausrichtung der Geldpolitik der Europäischen Zentralbank (EZB)zurückzuführen waren, stieg der Wechselkurs auf ein neues 3-Jahreshoch deutlich oberhalb der Marke von 1,18 CHF. In den Augen der Anleger schien dieses Niveau allerdings schon bald zu hoch, da in Europa noch einige politische Wolken am Himmel standen und die geldpolitischen Spekulationen doch ein wenig überzogen wirkten.

Unsere Sorge war, dass die Bewertung des Währungspaars infolge einer Rückkehr politischer Unsicherheitsfaktoren nach Europa einen Rückschlag erleben könnte, da im März die wichtigen Parlamentswahlen in Italien anstanden und die Koalitionsgespräche in Deutschland nur schleppend vorangingen. Letztendlich kam der ausschlaggebende Impuls allerdings von ganz anderer Seite: ausschließlich aus den USA.

Die Entscheidung des Weißen Hauses, seine protektionistische Agenda unter dem Motto „America First“ wieder in den Mittelpunkt zu rücken, indem man die ersten deutlichen Zollschranken errichtete – allem voran die Besteuerung von Stahl und Aluminium – sorgte unter den Marktteilnehmern für eine klar von Risikoaversion geprägte Stimmung. Tatsächlich taktierten die Anleger angesichts der Möglichkeit, dass Gegenmaßnahmen der US-Handelspartner eventuell Handelskriege auslösen könnten, äußerst vorsichtig.

Neben anderen Faktoren, die weltweit die Risikobereitschaft der Anleger sinken ließen, sollte man nicht die ersten Signale von Schwäche übersehen, die der US-Wertpapierhandel angesichts des steigenden Zinsniveaus aussendete. Anfang Februar führte der – infolge einer auf den Monat gesehen deutlichen Erhöhung der Löhne und Gehälter (möglicher Vorbote steigender Inflation) aufgetretene – plötzliche Zinsanstieg bei langfristigen US-Staatsanleihen zu einer Art Gemetzel an den US-Wertpapierbörsen; und durch den Dominoeffekt letztlich auch im weltweiten Wertpapierhandel. Auch wenn diese Verluste schnell wieder wettgemacht werden konnten, führte uns diese Episode doch erneut vor Augen, dass wir vermutlich das Ende eine Phase erreicht haben, in der der Handel ohne große Volatilitätssprünge vonstatten ging.

Als Reaktion auf die externen Risiken, die durchaus die Erholung des weltweiten Wirtschaftswachstums beeinträchtigen könnten, war seitens der Anleger ein plötzlicher Anstieg der Nachfrage nach Fluchtwährungen wie dem Schweizer Franken zu beobachten. In weniger als drei Wochen, also zwischen Ende Januar und Anfang Februar, büßte der Kurs des Währungspaars EUR/CHF nahezu 3% ein und fiel mit 1,1450 auf ein 3-Monatstief. Trotz des starken Abwärtstrends zeigte sich jedoch, dass die Schwelle von 1,15 CHF sich als recht widerstandskräftig entpuppte.

Letztendlich konnte sich der Kurs wieder vollständig erholen und kehrte im März erneut in den Bereich von 1,17 CHF zurück, nachdem die latenten politischen Sorgen in Europa nachließen. Angela Merkel sicherte sich ihre vierte Amtszeit in Folge als deutsche Bundeskanzlerin, indem sie mit ihrem traditionellen Mitte-links-Gegner, der SPD, einen Koalitionsvertrag abschloss, gleichzeitig wurde die Tatsache, dass es bei den Parlamentswahlen in Italien keinen Sieger mit absoluter Stimmenmehrheit gab, von den Marktbeobachtern positiv aufgenommen.

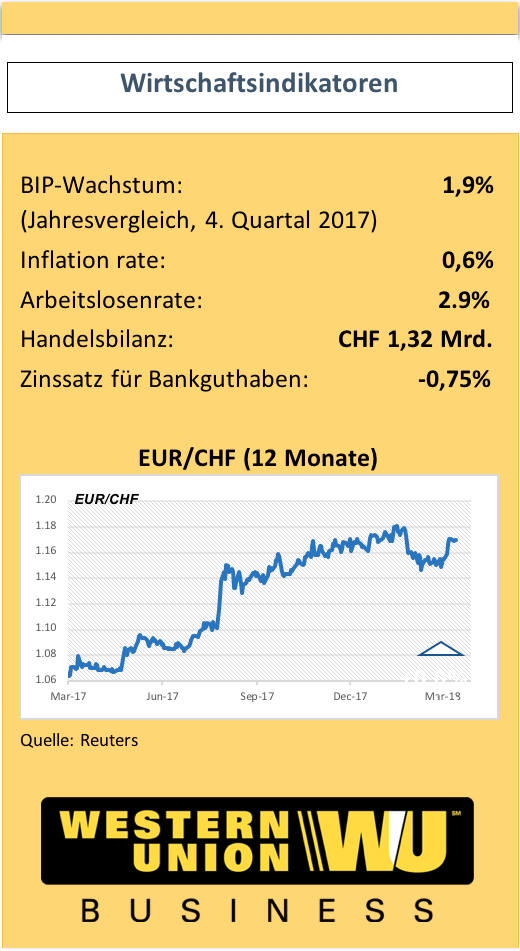

Daten: Stand 14. März 2018. Quelle: Reuters, Western Union Business Solutions

Womit ist im 2. Quartal 2018 zu rechnen? Sorge um potenzielle Vergeltungsmaßnahmen auf Handelsebene und Frühlingspläne der EZB

Sind die im 1. Quartal erfolgten Fluktuationen im Handel Vorboten einer schrittweisen Rückkehr einer länger anhaltenden Phase der Volatilität nach einer ausgedehnteren Phase der Ruhe? Dieser Kernfrage werden die Anleger im 2. Quartal versuchen, angemessen zu begegnen.

Bei Protektionismus handelt es sich nicht bloß um ein theoretisches Konzept, das man in Verhandlungen im Außenhandel einsetzt, um deren Ausgang gezielt zu beeinflussen. Zumindest nicht mehr. Die Geld- und Kapitalmärkte reagieren tatsächlich sehr anfällig, denn sinkende Umsätze im Handel infolge eines weltweiten Handelskriegs konfrontieren exportlastige Volkswirtschaften wie Kanada oder Australien potenziell mit Risiken.

Der Kurs des Schweizer Franken könnte in dieser Phase recht sensibel auf die Entwicklung der weltweiten Stimmung am Markt reagieren, da es einen erneuten Run auf Fluchtwährungen geben könnte, falls sich die US-Regierung entschließt, ihre protektionistische Haltung zu vertiefen. Das für Anfang April in Washington angesetzte NAFTA-Round-Table-Gespräch könnte Hinweise liefern, welchen Kurs die USA in Handelsfragen wohl einschlagen wird.

Trotz einiger externer Risiken, die den Kurs des Währungspaars EUR/CHF belasten und dazu führen könnten, dass sich der Mittelkurs im Bereich von 1,14-1,15 CHF einpendelt, dürfte die geldpolitische Divergenz zwischen der Eurozone und der Schweiz den Euro gegenüber dem Schweizer Franken eher beflügeln. Starke wirtschaftliche Fundamentaldaten und der Rückgang der politischen Risiken in Europa untermauern die kräftige Nachfrage nach der europäischen Einheitswährung, deren Neubewertungsphase noch lange nicht vorüber ist. Das weltweite Szenario hat sich noch nicht verändert und der Kurs des Währungspaars befindet sich nach wie vor auf einem Aufwärtstrend in Richtung auf 1,20 CHF. Klar ist nur noch nicht, wie lange die Reise dorthin dauern wird. Den Schlüssel hierzu halten die Zentralbanken in den Händen.

EUR/CHF könnte nach wie vor innerhalb der engen Spanne von 1,15-1,17 CHF notieren, da externe Risiken und die vorsichtige Haltung der EZB, die durchaus noch andauern könnte, wohl keinen großen Spielraum für starke Kursanstiege lassen.

Allerdings könnte der Kurs aufwachen und seinen Anstieg – über die Schwelle von 1,18 CHF hinaus – fortsetzen, falls die EZB-Vertreter, wie bereits im vergangenen Jahr geschehen, im Frühling entscheiden sollten, die Marktakteure auf eine deutliche Anpassung der Geldpolitik vorzubereiten: eine potenziell endgültige Einstellung der quantitativen Lockerungsmaßnahmen (QE) im September (aktuelle Frist) oder Dezember (letzte kurzfristige Verlängerung). Die Schweizerischen Nationalbanker könnten ihrerseits ihren geldpolitisch äußerst lockeren Kurs beibehalten, denn für sie gibt es keinen Grund, ihre Aussagen über die künftige Entwicklung der Geldpolitik anzupassen, da die heimischen Fundamentaldaten die hierfür erforderlichen Garantien nicht bieten. Im Rahmen der Märzprognose haben die SNB-Vertreter betont, dass die Inflationsrate wohl erst im 3. Quartal 2020 die angestrebte Rate von 2% erreichen wird. Somit gibt es ausreichend Gründe, in den nächsten Quartalen keine größeren Veränderungen von dieser Seite zu erwarten.

Hinweis: Auch wenn die Marktakteure weltweit gelassen reagierten, sollten die mit Italien verbundenen Risiken nicht unterschätzt werden. Sollte ein euroskeptischer Kandidat das Amt des Premierministers übernehmen, könnte der Euro in der Folge unter Druck geraten.

Schlussfolgerung: Die drei wichtigsten Impulsgeber für Kursanstiege/-rückgänge des CHF im 2. Quartal 2018:

| Kursanstieg | Kursrückgang |

|---|---|

| Vergeltungsmaßnahmen der US-Handelspartner – Gefahr eines weltweiten Handelskrieges lässt Rückgang der Weltwirtschaft befürchten | Zunehmende geldpolitische Divergenz, falls die EZB davon spricht, ihre expansive Geldpolitik künftig zu drosseln – Ende von QE und möglicher Zinsschritt |

Die niedrige Inflationsrate in Europa bestärkt die EZB darin, eine abwartende Haltung einzunehmen – es eilt nicht, die expansiven Maßnahmen einzustellen. | Sorge um Protektionismus löst sich infolge weltweiter neuer Verhandlungen über Handelsabkommen auf. NAFTA-Abkommen bleibt bestehen. |

| Anstieg der Volatilität: Sell-off an den Börsen in den USA | Positives Echo auf die ersten Schritte in Sachen deutsch-französische Reformpläne für die Eurozone. |

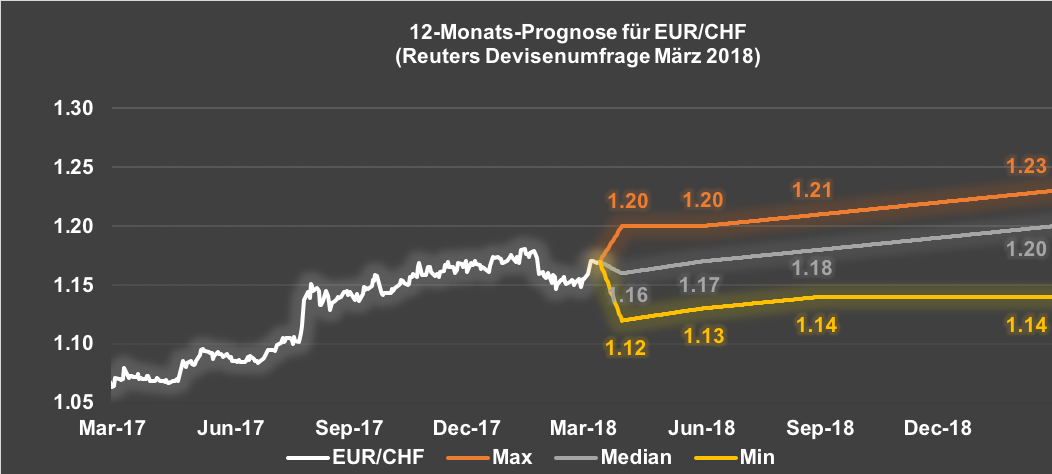

12-Monats-Prognose für EUR/CHF (Reuters Umfrage – März 2018)

Daten: Stand 14. März 2018. Quelle: Reuters, Western Union Business Solutions

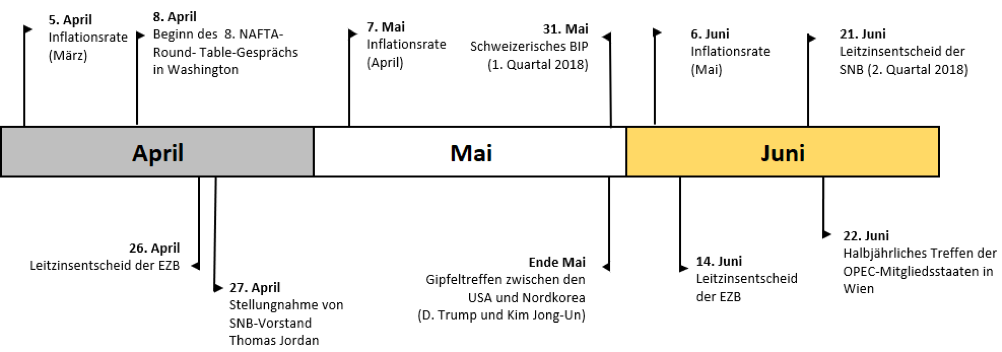

Wichtige Daten für EUR/CHF im 1. Quartal 2018:

Dieses Währungs-Update wird uns zur Verfügung gestellt von Western Union Business Solutions.

Autor: Gerhard Scharinger, Head of Markets and Corporate Hedging

![]()

Western Union Business Solutions ermöglicht es Unternehmen aller Größen, grenzüberschreitende Zahlungen zu senden und zu empfangen sowie die Devisen zu verwalten. Mit ihrer großen Fachkompetenz im globalen Zahlungsverkehr, dem Zugang zu über 130 Währungen und einem globalen Finanznetzwerk, das mehr als 200 Länder und Hoheitsgebiete einschließt, helfen sie Unternehmen weniger Zeit mit dem Management internationaler Finanztransaktionen zu verbringen und mehr Zeit für ihr wachsendes Geschäft zu haben.

Für nähere Informationen zum internationalen Zahlungsverkehr und Risikomanagement von Fremdwährungen besuchen Sie die Homepage www.business.westernunion.at oder nehmen Sie per Mail an WUBSaustria@westernunion.com oder telefonisch unter +43 1 506 17 709 Kontakt auf.

© 2018 Western Union Holdings, Inc. Alle Rechte vorbehalten.

Western Union Business Solutions ist ein Geschäftsbereich der Western Union Company und bietet in Österreich Services durch die Western Union Tochtergesellschaft Western Union International Bank GmbH (“Western Union Business Solutions“) an.

Western Union International Bank GmbH ist eingetragen in Österreich (Handelsgericht Wien, Firmenbuchnummer: FN256184t, Umsatzsteuer-Identifikationsnummer: ATU 61347377), hat ihren eingetragenen Firmensitz am Schubertring 11, 1010 Wien, Österreich und ist von der Österreichischen Finanzmarktaufsicht zugelassen.

Western Union Business Solutions hat seine hierin geäußerten Meinungen auf Informationen gestützt, die öffentlich zugänglich sind, und leistet keine Gewähr für die Richtigkeit dieser Informationen und lehnt jegliche Haftung für jedweden Schaden aus Handelsentscheidungen ab, welche aufgrund der hierin enthaltenen Meinungen und Informationen getroffen worden sind. Diese Informationen und Meinungen dienen lediglich zur generellen Information und sind nicht dafür gedacht, einen Ratschlag hinsichtlich der durchgesehenen und kommentierten Themen darzustellen.

Diese Mitteilung ist nicht zu Vertriebszwecken oder zur Nutzung durch Personen oder Einheiten vorgesehen, die ihre Staatsbürgerschaft, ihren Wohnsitz oder ihren Sitz in Orten, Staaten, Ländern oder sonstigen Gerichtsbarkeiten haben, in denen der Vertrieb, die Veröffentlichung, die Verfügbarkeit oder die Nutzung gegen die Gesetze und Bestimmungen verstoßen oder in denen die Western Union Business Solutions oder deren Niederlassungen einem Anmelde- oder Zulassungsverfahren unterliegen würden. Alles hierin enthaltene Material ist, sofern nicht ausdrücklich anderweitig angegeben, urheberrechtlich durch die Western Union Holdings, Inc. geschützt.

Diese Mitteilung wurde ausschließlich zu Informationszwecken erstellt und schafft keinerlei Verpflichtungen für die Beteiligten. Die Beziehungen zwischen Ihnen und Western Union Business Solutions unterliegen den anwendbaren Geschäftsbedingungen. Diese Mitteilung enthält keinerlei ausdrückliche oder implizite Zusicherungen, Garantien oder Bedingungen jeglicher Art.